Obecnie digitalizacja usług finansowych jest procesem zaawansowanym i nieodwracalnym. Seniorzy stoją na progu rewolucji cyfrowej obejmującej ich środki materialne powierzane instytucjom finansowym. Warto znaleźć odpowiedzi na pytania w wielu zakresach, np. jak w procesie cyfryzacji usług finansowych znajdują się obecnie seniorzy, czy mają zapewniony dostęp do tradycyjnych i nowoczesnych usług oraz jak te usługi akceptują?

Czemu ten temat jest ważny a badanie uzupełnia lukę wiedzy?

Seniorzy to rosnąca w szybkim tempie grupa demograficzna. Jak podaje Główny Urząd Statystyczny w roku 2019 liczba Polaków wynosiła 38,38 mln mieszkańców, z czego osoby w wieku 60 lat i więcej stanowiły 25,3%, zaś w roku 2050, odsetek osób w wieku 60 lat i więcej stanowić będzie 40,4% (GUS, 2021a). Ważne jest również, iż seniorzy to grupa ze stabilnymi przychodami z tytułu emerytur i nierzadko znaczącymi oszczędnościami.

Potrzebom tej zróżnicowanej społeczności w zakresie korzystania z usług finansowych drogą cyfrową postanowiły przyjrzeć się badaczki dr Sylwia Badowska i dr Anna Golec. W opublikowanym właśnie raporcie „Cyfrowe Usługi Finansowe a Seniorzy” sygnowanym przez SeniorHub.Instytut Polityki Senioralnej (www.seniorhub.pl), CFA Society Polska oraz Warszawski Instytut Bankowości i Izbę Zarządzających Funduszami i Aktywami znajdziemy cenne informacje dotyczące sposobów ułatwiania starszym odbiorcom korzystania z ofert i narzędzi cyfrowych oferowanych przez instytucje finansowe.

Okazuje się, że wśród seniorów z nabytymi kompetencjami cyfrowymi większość nadąża za zmianami technologicznymi, ale popyt na cyfrowe narzędzia do zarządzania finansami może w tej grupie znacząco wzrosnąć. Wciąż kilkaset tysięcy konsumentów 60+ obawia się korzystać lub nie radzi sobie z obsługą aplikacji i serwisów. Natomiast liczba seniorów wciąż „niecyfrowych”, nieufnych wobec internetu, to aż 6 milionów osób, spośród których wielu można przekonać do wejścia w cyfrowy świat poprzez edukację –przede wszystkim unaocznienie realnych benefitów, jakie przynieść może korzystanie z sieci w różnych obszarach.

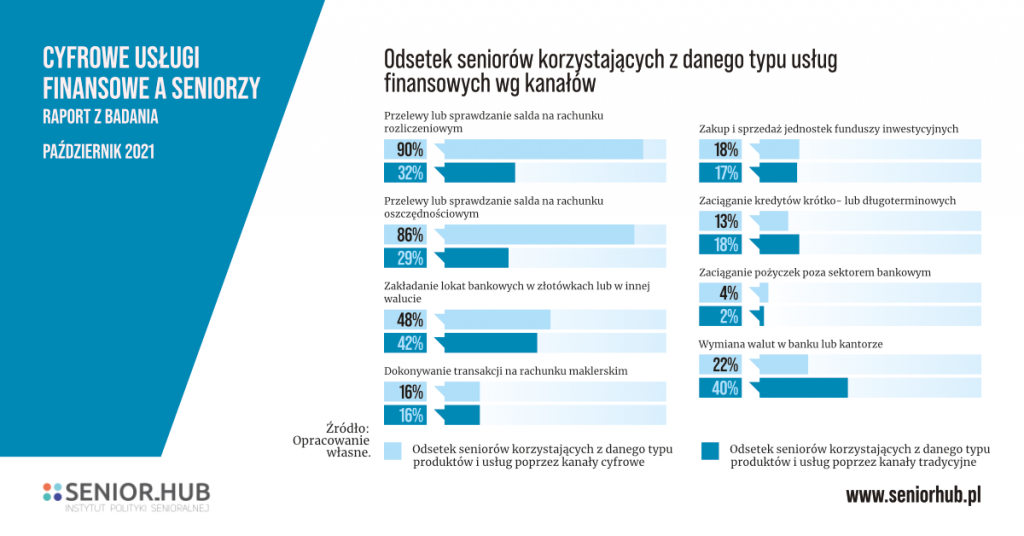

Co seniorzy cyfrowi robią z pieniędzmi z zastosowaniem narzędzi cyfrowych?

Aż 87% respondentów 60+, zarówno cyfrowych jak i nie cyfrowych, korzysta z usług instytucji finansowych, z czego 62% respondentów korzysta z usług więcej niż jednej instytucji finansowej. Aż 91% seniorów „cyfrowych” korzysta z usług instytucji finansowych realizowanych online, natomiast prawie 9%, z różnych przyczyn, wciąż z nich nie korzysta choć użytkuje narzędzia internetowe.

Stopień dopasowania cyfrowych produktów finansowych do potrzeb seniorów

Produkty cyfrowe, projektowane z myślą o młodszym użytkowniku, sprawiają wielu osobom 60+ sporo problemów. Jedynie 33% osób 60+ uważa, że cyfrowa oferta instytucji finansowych jest odpowiednio dopasowana do ich potrzeb. Aż 42% seniorów ma neutralne zdanie na temat tej oferty. Być może niektóre elementy tej oferty są dla osób 60 czy 70+ niezrozumiałe (np. nieprecyzyjne opisy ofert czy zbyt zawiłe umowy), podobnie jak wybrane funkcjonalności udostępnionych klientom narzędzi zarządzania finansami (w aplikacjach czy serwisach). Trudno jednak mówić o trwałej barierze.

Jeśli chodzi o seniorów „niecyfrowych” aż 53% wskazuje, że cyfrowe usługi finansowe są trudne w stosowaniu i czasochłonne. 57% z nich uważa, że korzystanie z cyfrowych usług finansowych nie przynosi korzyści. Obawy i ograniczenia są wynikiem braku realnego doświadczenia z korzystania z komputera. Brak doświadczenia powoduje brak naturalnego popytu na użytkowanie narzędzi i wspiera postawę odrzucenia ich jako „trudnych”, „czasochłonnych” czy „ryzykownych”.

Rozwiązaniem jest na pewno edukacja. I to ta tradycyjna, głównie bezpośrednia, mniej cyfrowa.

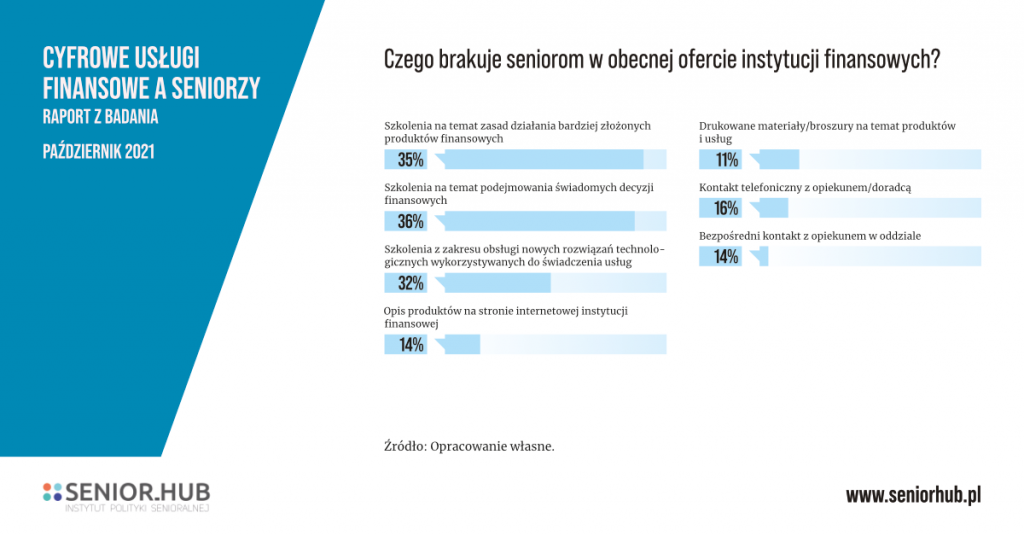

Seniorom potrzebny jest człowiek, który wyjaśni oferty i funkcjonalności narzędzi W obecnej ofercie instytucji finansowych seniorom najbardziej brakuje dedykowanych szkoleń, w trakcie których mogliby szczegółowo zapoznać się z ofertami i ryzykami, a także dowiedzieć jak poprawnie obsługiwać narzędzia cyfrowe umożliwiające zarządzanie aktywami. W procesie korzystania z cyfrowych usług finansowych, jednym z najważniejszych źródeł uzyskiwania pomocy przez seniorów są pracownicy instytucji finansowych, z którymi kontakt powinien mieć charakter bezpośredni lub przyjmować formę teleporady.

Brak korzystania przez seniorów z cyfrowych usług finansowych wynika zdecydowanie bardziej z przekonań i wyobrażeń o tego typu usługach wśród badanych, niż z ich realnych osobistych negatywnych doświadczeń. Czynniki mogące przełamać postrzegane przez seniorów ograniczenia powinny dotyczyć głównie dostępu do wsparcia oraz zbudowania osobistych pozytywnych doświadczeń w korzystaniu z nowych rozwiązań. W pierwszym przypadku, jest to zagwarantowanie dostępu do osób, które mogłyby wytłumaczyć seniorom korzystanie z tego typu rozwiązań i wesprzeć je w nabyciu wiedzy i umiejętności w tym zakresie. Po drugie zaś jest to dostarczenie seniorom zindywidualizowanych pozytywnych nowych doświadczeń korzystania z tego typu rozwiązań i przekonania, że jest to jednak o wiele łatwiejsze niż seniorzy myślą – dr Sylwia Badowska i dr Anna Golec.

Seniorom brakuje szkoleń na temat zasad działania bardziej złożonych produktów finansowych oraz podejmowania świadomych decyzji finansowych. To bardzo ważny wniosek, ale dla instytucji finansowych przede wszystkim rekomendacja, której zastosowanie, może wzmocnić kapitał zaufania np. do banków – badanie wskazuje bowiem, że seniorzy mają bardzo duże zaufanie do przedstawicieli instytucji finansowych i to do nich zwracają się w pierwszej kolejności z prośbą o pomoc – Michał Polak, Wiceprezes Fundacji Warszawski Instytut Bankowości.

Raport do pobrania TUTAJ

{kind=link}

{kind=link}

{kind=link}